Libra für die Welt

Globalisierung und Europa

Sekundarstufe I + II

Das Krypto-Geld Bitcoin hat es nicht über ein Nischendasein hinausgeschafft und die Kursschwankungen sind weiterhin enorm. Die von Facebook und anderen Tech-Konzernen geplante Digitalwährung Libra dagegen könnte zur echten Alternative zu klassischen Devisen werden – zumindest für Privatpersonen. Allerdings sind noch immer viele Fragen offen.

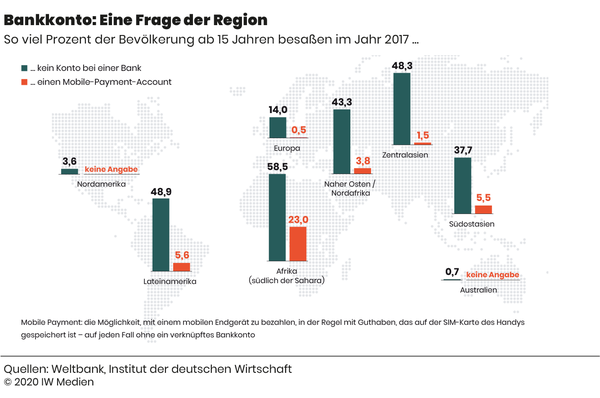

Funklöcher: Noch immer gibt es sie mitten in Deutschland. Und die meisten Bürger haben wenig Verständnis dafür, dass es einer Industrienation so schwerfällt, eine flächendeckende Netzabdeckung zu ermöglichen. Doch während es in Deutschland bei dem Thema um die wirtschaftliche Zukunftsfähigkeit geht, ist ein stabiles Netz anderswo auf der Welt aus ganz anderen Gründen wichtig (Grafik):

In Afrika südlich der Sahara haben fast 60 Prozent der Einwohner ab 15 Jahren kein Bankkonto, 23 Prozent nutzen allerdings einen Mobile-Payment-Account.

Der bietet die Möglichkeit, mit einem mobilen Endgerät – in der Regel einem Handy – zu bezahlen. Statt das Geld auf die Bank zu bringen, ist das Guthaben auf der SIM-Karte gespeichert, Ein- und Auszahlungen erfolgen beispielsweise an einer Tankstelle.

Auch in Lateinamerika, Asien, im Nahen Osten und im Norden Afrikas hat teils deutlich mehr als ein Drittel der Menschen kein Bankkonto; Mobile-Payment-Accounts sind aber auch dort verbreitet.

In Europa, Nordamerika und Australien besitzt dagegen die große Mehrheit ein klassisches Bankkonto und fast niemand nutzt rudimentäre Zahlungssysteme fürs Handy – sehr wohl aber Online-Banking oder Dienste wie Paypal.

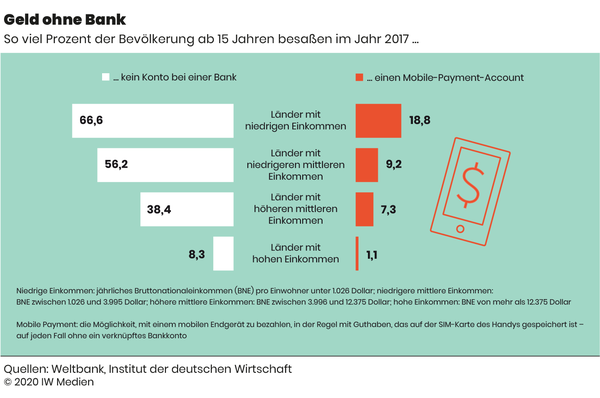

Diese regionale Verteilung hängt stark vom Einkommen ab (Grafik):

In Ländern mit niedrigen Einkommen – laut Weltbank sind das Staaten, in denen das jährliche Bruttonationaleinkommen pro Kopf bei maximal rund 1.000 Dollar liegt – haben knapp 19 Prozent einen Mobile-Payment-Account.

In Nationen wie Deutschland mit einem Pro-Kopf-Einkommen von mindestens rund 12.400 Dollar pro Jahr verfügt lediglich 1 Prozent der Einwohner über einen Mobile-Payment-Zugang.

Da ist es nachvollziehbar, dass sich Libra – eine neue, rein digitale Währung – zuerst auf Afrika fokussieren will. Hinter der Digitalwährung steckt ein Konsortium bekannter Tech-Unternehmen, allen voran Facebook, Vodafone und Spotify.

Sie wollen mit Libra eine Währung schaffen, die über Ländergrenzen hinweg akzeptiert wird und unabhängig von Zentralbanken, Regierungen und nationalen politischen Entscheidungen ist.

Digitale Währung mit realem Geld verknüpft

Mit den nationalen Währungen, die Libra-Nutzer eintauschen, soll ein Geldmarktfonds bestückt werden – damit wäre das digitale Geld mit realem verknüpft und die Kursschwankungen würden verhältnismäßig gering ausfallen.

Das wäre ein gewaltiger Unterschied zu der wohl bekanntesten Krypto-Währung Bitcoin:

Bitcoin hat keinen Gegenwert in der realen Welt und der Wechselkurs zum Euro schwankte in den vergangenen drei Jahren um mehr als 10.000 Euro pro Bitcoin.

Wahrscheinlich deshalb konnte Bitcoin nie aus seiner Nische herauswachsen – und sicherlich auch, weil es den Gründern der Währung vor allem um Anonymität der Personen ging, wohingegen die Transaktionen selbst öffentlich einsehbar sind.

Libra hat einen anderen Ansatz. Das neue Geld soll über Facebooks Messenger verschickt werden. Die Zahl der potenziellen Nutzer ist entsprechend groß:

Aktuell hat Facebook weltweit 1,9 Milliarden Mitglieder – und alle könnten mit Libra zahlen.

Da ist es kein Wunder, dass Aufsichtsbehörden und Zentralbanken die Libra-Pläne mit Argwohn beäugen und auf unbeantwortete Fragen verweisen:

Aufsicht. Es ist bislang nicht geklärt, wer Libra beaufsichtigt. Das Gründer-Konsortium hat seinen Sitz in der Schweiz. Doch wäre die dortige Finanzaufsicht zuständig für die globale, digitale Währung?

Geldwäsche. Wie Bitcoin könnte Libra interessant für Kriminelle sein, da das Geld international fließt und schwer zu überprüfen ist, ob jede Überweisung von einer realen Person stammt. Bei herkömmlichen Zahlungen sind die Banken für die Geldwäscheprävention zuständig und dafür, Kunden zu überprüfen.

Krisenfall. Es ist völlig unklar, wer einschreiten müsste, sollte Libra in Schieflage geraten.

Trotzdem ist das Geld eine interessante Option für Privatkunden – vor allem, weil die Kosten für Auslandsüberweisungen drastisch sinken würden.

In der Unternehmenswelt und im Geschäft zwischen Banken dürfte es Libra aber schwer haben: Rohstoffkurse notieren fast immer in Dollar. Und die globalen Finanzzentren schreiben oft vor, dass der Handel in Dollar oder Euro erfolgen muss.

Dieser Artikel erschien zuerst auf iwd.de