Unsichere Finanzierung des Eigenanteils

Haushalt und Geld

Sekundarstufe II

Die Zahl der Menschen, die gepflegt werden müssen, wird infolge der demografischen Entwicklung in Deutschland weiter steigen. Weil die Pflegeversicherung nicht alle Kosten abdeckt, ist das IW der Frage nachgegangen, ob die Bundesbürger über genügend Vermögen – und private Zusatzversicherungen – verfügen, um im Fall der Fälle ihren Eigenanteil zu finanzieren.

Das Problem der Pflegefinanzierung spitzt sich zu. Einerseits steigt die Zahl der Pflegebedürftigen, andererseits bekommt das Pflegepersonal seit Juni dieses Jahres höhere Mindestlöhne, was die Preise für Pflegeleistungen erhöht. Und zudem könnten die Folgen der Corona-Pandemie für den Arbeitsmarkt an der Einnahmebasis der Pflegeversicherung nagen und deren Finanzierungsspielräume einengen.

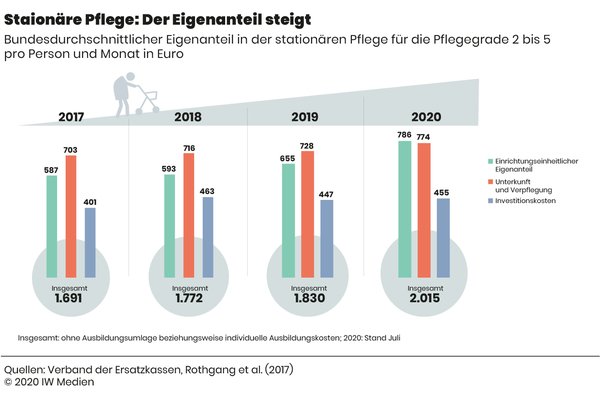

Da die Pflegeversicherung nur einen Teil der Kosten abdeckt, werden auch die Betroffenen den steigenden Kostendruck zu spüren bekommen. Ihr Eigenanteil steigt bereits seit Jahren (Grafik):

Im Bundesschnitt musste ein Pflegebedürftiger in stationärer Pflege im Jahr 2017 knapp 1.700 Euro pro Monat privat finanzieren, im Juli 2020 waren es schon mehr als 2.000 Euro.

Nur wenige haben eine private Pflegezusatzversicherung

Dass die Pflegeversicherung nur eine Teilleistungsversicherung ist, hat einen Grund: Jeder Bundesbürger soll, so die Idee, zusätzlich privat vorsorgen. Das ist gar nicht so einfach, denn die Kosten einer eventuellen Pflegebedürftigkeit sind für den Einzelnen nur schwer kalkulierbar. Erstens hängen sie von der Versorgungsart ab, also davon, ob der Betroffene in ein Pflegeheim kommt oder ambulant gepflegt wird, zweitens ist die Pflegedauer schwer abzuschätzen und drittens basiert die Höhe des Eigenanteils auch darauf, welche Kosten die Pflegeversicherung übernimmt.

Angesichts all dieser Unwägbarkeiten wäre zu erwarten, dass sich die Menschen dagegen absichern. Tatsächlich aber tun das nur die wenigsten:

Im Jahr 2018 hatten nur 2,8 Millionen Bundesbürger eine private Pflegezusatzversicherung.

Folglich stellt sich die Frage, wie viele Bundesbürger ein ausreichendes Vermögen besitzen, um im Pflegefall nicht auf die Unterstützung durch Angehörige oder den Staat angewiesen zu sein. Doch darüber ist bislang nur wenig bekannt. Deshalb hat das IW die Daten des Sozio-oekonomischen Panels (SOEP) analysiert. Gewählt wurde das Jahr 2017, weil das SOEP in diesem Jahr zum vorerst letzten Mal regulär sowohl die Einkommen als auch die Vermögen abgefragt hat.

Konkret geht es in dieser Analyse darum, die Vermögensdaten der Haushalte mit den 2017er Eigenanteilen in der vollstationären Dauerpflege zu vergleichen. Eine Besonderheit: Bei Rentnerhaushalten wird neben dem Vermögen auch das Einkommen berücksichtigt. Denn während bei ihnen die Höhe der Renten oder anderer Alterseinkommen im Pflegefall nicht beeinträchtigt wird, brechen bei den Beschäftigten im Fall der Fälle die Erwerbseinkommen weg.

Als Vermögen gelten die Nettovermögen der Haushalte, also Finanzvermögen wie Bargeld und Aktien sowie Vermögenswerte wie Immobilien abzüglich Verbindlichkeiten wie Darlehen und Hypotheken. Außerdem wird in der IW-Rechnung jedem Haushaltsmitglied ein Schonvermögen von einmalig 5.000 Euro zugesprochen, wie es in der Sozialhilfe, also der Hilfe zur Pflege, Praxis ist. Die Einkommen sind definiert als Haushaltsnettoeinkommen, also Arbeits- und Kapitaleinkommen aller Haushaltsmitglieder einschließlich privater und öffentlicher Transfers wie Kindergeld und Rente abzüglich Steuern und Sozialabgaben.

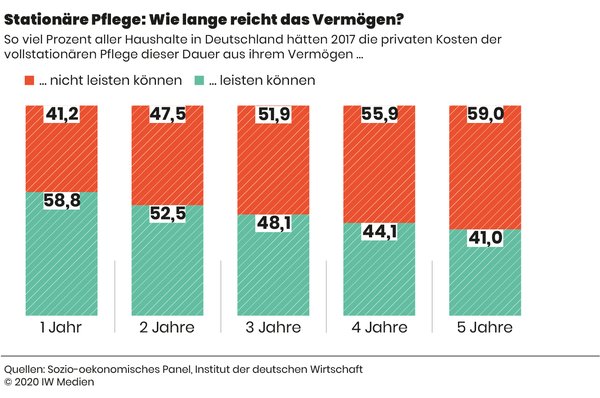

Werden die Kosten der vollstationären Pflege den Nettovermögen gegenübergestellt, dann zeigt sich für das Jahr 2017 (Grafik):

Rund 41 Prozent aller Haushalte wären nicht in der Lage gewesen, ein Jahr stationäre Pflege eines Haushaltsmitglieds aus ihrem Vermögen zu finanzieren – bei fünf Jahren Pflege hätten sogar 59 Prozent passen müssen.

Aufschlussreich ist auch die Unterscheidung nach Altersgruppen – wobei hier unterstellt wird, dass alle Haushalte noch kein pflegebedürftiges Mitglied hatten. Der Grund: Haushalte mit pflegebedürftigen Mitgliedern haben eventuell bereits Teile ihres Vermögens für die Pflege aufgewendet, sodass ihnen zum Zeitpunkt der Analyse weniger Geld zur Finanzierung weiterer Pflegejahre zur Verfügung gestanden hätte.

40- bis 65-Jährige. Von ihnen hätten 2017 rund 35 Prozent die stationäre Pflege für ein Jahr nicht aus ihrem Vermögen finanzieren können. Ab vier Jahren Pflegedauer ist mehr als die Hälfte dieser Haushalte finanziell überfordert.

Rentnerhaushalte. Wenn man nur das Vermögen heranzieht, schneiden die älteren Generationen besser ab als die jüngeren – nur rund ein Drittel der über 65-Jährigen kann sich eine einjährige Pflege nicht leisten. Das ist jedoch nicht überraschend, da das Vermögen in der Regel mit dem Alter ansteigt. Berücksichtigt man zusätzlich das Einkommen eines potenziell pflegebedürftigen Rentners, wird der finanzielle Vorteil noch größer: Fast 72 Prozent dieser Haushalte können einen Pflegeaufenthalt von einem Jahr privat finanzieren – für gut zwei Drittel sind auch fünf Jahre kein Problem.

Das Fazit: Die meisten Haushalte könnten die Kosten der stationären Pflege eine Zeit lang tragen. Je länger der Aufenthalt jedoch dauert, desto mehr sind finanziell überlastet. Eine lange Pflegedauer ist aber nicht unwahrscheinlich – rund die Hälfte der Fälle dauert länger als ein Jahr, knapp ein Viertel der Betroffenen ist länger als vier Jahre in einer Pflegeeinrichtung.

Pflegebedürftigkeit ist keine generelle Armutsfalle

Gleichwohl widerlegen die Zahlen die pauschale Annahme, dass Pflegebedürftigkeit für den Großteil der Bundesbürger eine Armutsfalle ist – auch wenn diese Gefahr für einen Teil der Bevölkerung durchaus relevant sein kann.

Wichtig ist zudem die Feststellung, dass all diese Ergebnisse lediglich eine grobe Einschätzung der finanziellen Situation der Haushalte in Sachen Pflege sind. Denn die Zahlen beziehen sich ausschließlich auf die stationäre Pflege – man muss jedoch davon ausgehen, dass viele Menschen vor ihrem stationären Aufenthalt bereits ambulant gepflegt wurden. In diesen Fällen wurden eventuell bereits Teile des Vermögens und Einkommens aufgewendet, sodass sich der Anteil jener Haushalte, die sich die stationäre Pflege nicht leisten können, tendenziell noch erhöht.

Außerdem wurde unterstellt, dass in jedem Haushalt nur ein Mitglied stationär gepflegt werden muss – in der Praxis kommen aber auch mehrere Pflegefälle in einem Haushalt vor, was zu einer zusätzlichen finanziellen Belastung führt. Und schließlich wurde bei den Pflegekosten der bundesweite Durchschnitt zugrunde gelegt, regional können die Kosten jedoch sehr viel höher liegen.

Dieser Artikel erschien zuerst auf iwd.de

Passend zum Material

für Gymnasien, berufliche Schulen

Sekundarstufe II

für Gymnasien, berufliche Schulen

Sekundarstufe II