Safety first am Arbeitsplatz

Unternehmen und Markt

Sekundarstufe I + II

Die Zahl der gemeldeten Arbeits- und Wegeunfälle in Deutschland ist heute deutlich niedriger als noch vor zehn Jahren. Sollte doch einmal etwas passieren, sorgen die Berufsgenossenschaften für Hilfe. Die Träger der gesetzlichen Unfallversicherung finanzieren und organisieren die medizinische Behandlung, die Rehabilitation und, falls nötig, auch die Rentenzahlung.

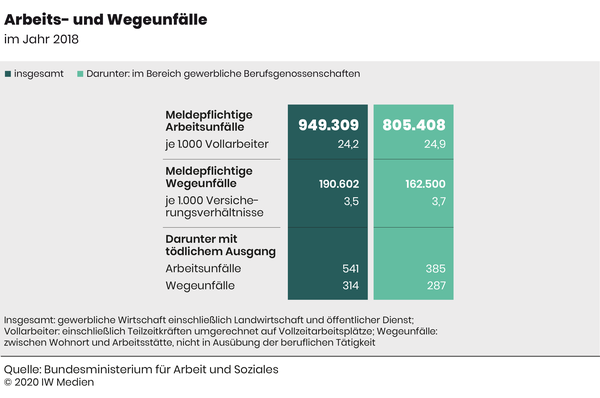

Die von den Arbeitgebern finanzierten Berufsgenossenschaften der gewerblichen Wirtschaft schützen die Unternehmen vor Regressansprüchen infolge eines Arbeitsunfalls oder einer Berufserkrankung – auch in Bereichen, auf die ein Arbeitgeber keinen direkten Einfluss hat, wie den Weg zur Arbeit. Die wichtigsten Zahlen zum Unfallgeschehen (Grafik):

Im Jahr 2018 hat die Zahl der Arbeitsunfälle im Vergleich zum Vorjahr leicht abgenommen – sie fiel von 954.627 auf 949.309.

Das Unfallrisiko – gemessen an der Zahl der Unfälle je 1.000 Vollzeitstellen – ist zwar im Jahr 2018 gegenüber 2017 leicht gestiegen. Schaut man aber auf den längerfristigen Trend, zeigt sich in allen Branchen der gewerblichen Wirtschaft eine Verbesserung der Sicherheit am Arbeitsplatz (Grafik):

Seit der Jahrtausendwende ist die Zahl der gemeldeten Arbeitsunfälle je 1.000 Vollarbeiter in der gewerblichen Wirtschaft um rund ein Drittel auf 24,9 zurückgegangen.

Diese Entwicklung schlägt sich auch im durchschnittlichen Beitragssatz der Arbeitgeber zur Unfallversicherung nieder – er ist in den vergangenen Jahren in fast allen Branchen kontinuierlich gesunken und betrug 2018 im Schnitt der Berufsgenossenschaften der gewerblichen Wirtschaft nur noch 1,10 Prozent.

Anders als in der Renten-, Pflege- oder Krankenversicherung wird der Beitrag nicht vom Gesetzgeber beziehungsweise den einzelnen Krankenkassen festgelegt und ist auch nicht an eine Beitragsbemessungsgrenze gebunden. Vielmehr ergibt sich der rechnerische Beitragssatz aus den unternehmensindividuellen Beiträgen, die branchen- und betriebsspezifische Risiken berücksichtigen, sowie der Lohnsumme aller Unternehmen, die in einer Berufsgenossenschaft pflichtversichert sind.

Die Berufsgenossenschaften treten nicht nur bei Unfällen auf den Plan, sie bieten auch bei berufsbedingten Erkrankungen Hilfe – von der Heilbehandlung über medizinische und berufliche Rehabilitationsmaßnahmen bis hin zur Rente. Diese wird gezahlt, sollte ein Versicherter weder in seinen bisherigen Beruf zurückkehren noch einen anderen Beruf ausüben können. Im Jahr 2018 wurde von den 77.760 Verdachtsanzeigen rund ein Viertel anerkannt, das führte schließlich zu der Zahlung von knapp 4.800 neuen Renten.

Einen elementaren Beitrag zur Erhöhung der Arbeitssicherheit leisten die Unfallversicherungsträger darüber hinaus mit zahlreichen Kontroll- und Präventionsmaßnahmen. So führten die Berufsgenossenschaften der gewerblichen Wirtschaft im Jahr 2018 fast 469.000 Besichtigungen in gut 218.000 Unternehmen durch. Nur in 27.432 Fällen gab ein meldepflichtiger Unfall Anlass zu einer Untersuchung.

Die Fortschritte im Arbeitsschutz spiegeln sich auch in der Entwicklung der Unfallrenten wider:

Die Zahl der Renten infolge von Arbeitsunfällen ist seit dem Jahr 2010 aufgrund der verbesserten Sicherheits- und Gesundheitsstandards um rund 13 Prozent gesunken.

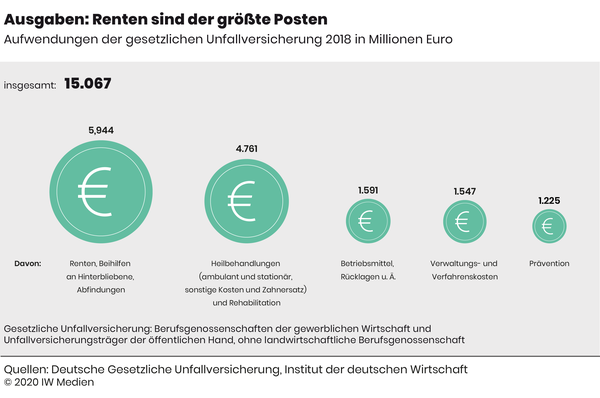

Trotzdem machten die Rentenzahlungen im Jahr 2018 mit gut 5,9 Milliarden Euro fast 40 Prozent aller berufsgenossenschaftlichen Aufwendungen aus (Grafik). Für Präventionsmaßnahmen dagegen wurden mit 1,2 Milliarden Euro lediglich 8 Prozent des Gesamtetats verwendet. Nicht erfasst sind dabei jedoch die Investitionen der Unternehmen in die Arbeitssicherheit, also beispielsweise in die Umsetzung aktueller Sicherheitsstandards, die Anschaffung ergonomischer Büromöbel oder die Schulung von Mitarbeitern.

Dieser Artikel erschien zuerst auf iwd.de