Die deutsche Börsenaufsicht – den Ganoven auf der Spur

Unternehmen und Markt

Sekundarstufe I + II

Kriminelle nutzen die internationalen Finanzmärkte, um sich auf Kosten der Anleger oder des Staates zu bereichern. Illegale Geschäfte zu unterbinden ist Aufgabe der Aufsichtsbehörden.

Die Börsenaufsicht in Deutschland ist zweigeteilt. Hauptverantwortlich sind die jeweiligen Bundesländer, dort übernehmen die Wirtschafts- und Finanzministerien diese Aufgabe. Für die Börse in Frankfurt am Main ist somit das hessische Wirtschaftsministerium zuständig.

Die Aufsichtsbehörden der Länder setzen die Vorgaben des Börsengesetzes um. Sie achten vor allem darauf, dass sich die Preise regulär finden. Wenn sie der Meinung sind, dass es zu Unregelmäßigkeiten im Handel kommt, dürfen sie diesen im Notfall komplett stoppen. Neben den Börsenteilnehmern überwachen sie auch die Börsen selbst. Dabei geht es in erster Linie darum, dass diese alle nötigen Transparenz- und Ethikvorschriften einhalten.

Neben den Ländern übernimmt auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) einen Teil der Überwachung. Sie achtet vor allem darauf, dass sich die börsennotierten Unternehmen korrekt verhalten.

Kampf gegen Insiderhandel

Ein wichtiges Ziel der BaFin ist das Verhindern von Insiderhandel. Als Insiderhandel gilt, wenn Börsenteilnehmer interne Informationen aus einem Unternehmen nutzen, um Gewinne zu machen. Ein prominentes Beispiel ist der Fall des früheren Chefs der Gewerkschaft IG Metall, Franz Steinkühler. Er war 1993 Mitglied des Aufsichtsrats der Daimler-Benz AG und erfuhr so frühzeitig, dass Mercedes-Aktien in Daimler-Aktien umgetauscht werden würden. Es war abzusehen, dass dies den Kurs der Mercedes-Aktien nach oben treiben würde. Steinkühler empfahl Verwandten deswegen den Kauf. Vor Gericht musste er sich nicht verantworten, da Insiderhandel in Deutschland erst 1994 offiziell unter Strafe steht. Seinen Posten als IG-Metall-Chef verlor er allerdings.

Die BaFin geht auch möglichen Fällen von Marktmanipulation nach. Das sind Versuche, den Kurs einer Aktie künstlich in die Höhe oder in die Tiefe zu treiben. Wenn etwa anerkannte Aktienexperten – zum Beispiel Journalisten oder Fondsmanager – Wertpapiere kaufen und diese dann empfehlen, um sie wieder mit Gewinn zu verkaufen, ist das illegal. Eine Manipulationstaktik ist auch das sogenannte Cornering. Dabei kauft ein Marktteilnehmer möglichst viele Wertpapiere einer Kategorie auf, um danach den Preis bestimmen zu können.

Der bekannteste Cornering-Fall waren die Silberspekulationen der Gebrüder Hunt in den 1970er-Jahren. Sie erwarben an der Warenterminbörse COMEX 200 Millionen Unzen Silber und trieben den Preis so kurzfristig von zwei auf 50 Dollar. Als der Preis 1980 einbrach, gingen die Hunts allerdings bankrott.

Der Aufgabenbereich der BaFin ist aber noch deutlich größer. Sie bekämpft unter anderem Geldwäsche und Terrorismusfinanzierung. Außerdem arbeitet sie in zahlreichen europäischen Gremien daran mit, einen einheitlichen europäischen Finanzmarkt zu schaffen.

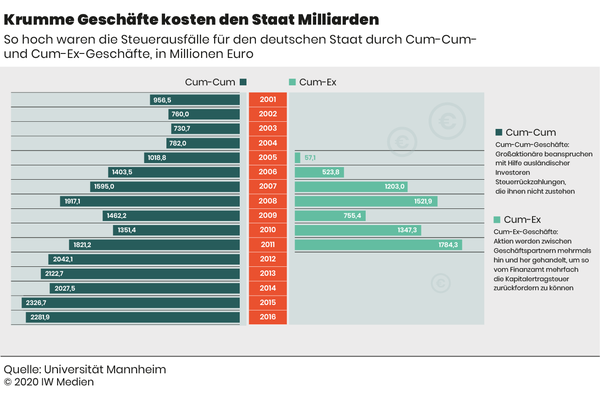

Bei allem Bemühen erzielen Aufsichtsbehörden nicht nur Erfolge, sondern scheitern auch oft im Kampf gegen Kriminalität auf dem Finanzmarkt, weil sie zum Teil selbst die mittlerweile hochkomplexen Finanzprodukte und -abläufe nicht mehr hundertprozentig durchschauen. Auch die Tatsache, dass sich die Börsenaufsichten verschiedener Staaten jahrelang kaum ausgetauscht haben, führte dazu, dass manche Betrüger ungestört arbeiten konnten. Wohin das führt, zeigt der aktuelle Skandal um die Cum-Ex- und Cum-Cum-Geschäfte. Dabei geht es um Steuerbetrug mit Hilfe sogenannter Leerverkäufe. Allein dem deutschen Staat sind dadurch Einnahmen von mehr als 30 Milliarden Euro entgangen. Neben der Bafin stehen in diesem Zusammenhang auch die Finanzämter in der Kritik. Ihnen

Exkurs Cum-Ex

Für diese Methode des Steuerbetrugs müssen mindestens drei Parteien zusammenarbeiten. Das gesamte Geschäft wird rund um den Dividendenstichtag abgewickelt. Investor A besitzt ein Aktienpaket eines Dax-Konzerns. Investor B kauft kurz vor der Dividendenauschüttung (Cum Dividende) ein gleich großes Paket von Investor C. Dieser besitzt die Aktien aber nicht und muss sie erst zu einem späteren Zeitpunkt liefern. Es handelt sich hierbei also um einen Leerverkauf.

Investor A erhält nun die Dividende abzüglich 25 Prozent Kapitalertragssteuer. Er bekommt vom Staat eine Steuerbescheinigung und kann sich unter bestimmten Bedingungen die Kapitalertragssteuer wieder zurückholen. Investor A verkauft nun seine Aktien an Investor C (Ex Dividende). Dieser wiederum liefert sie an B. Investor B hat seine Aktien aber vor der Dividendenausschüttung gekauft, sodass er nun von Investor C die Differenz durch die Dividende und eine Steuerbescheinigung über die Kapitalertragssteuer erhält. Anschließend verkauft B wieder an Investor A und alles ist wie zu Beginn, nur dass zweimal Steuerrückzahlungen vom Finanzamt verlangt werden können, obwohl sie nur einmal bezahlt wurden.

Passend zum Material